تحلیل نقدینگی دلار (M2) و اثر آن بر بازار کریپتو و داراییهای ریسکی در سال ۲۰۲۵

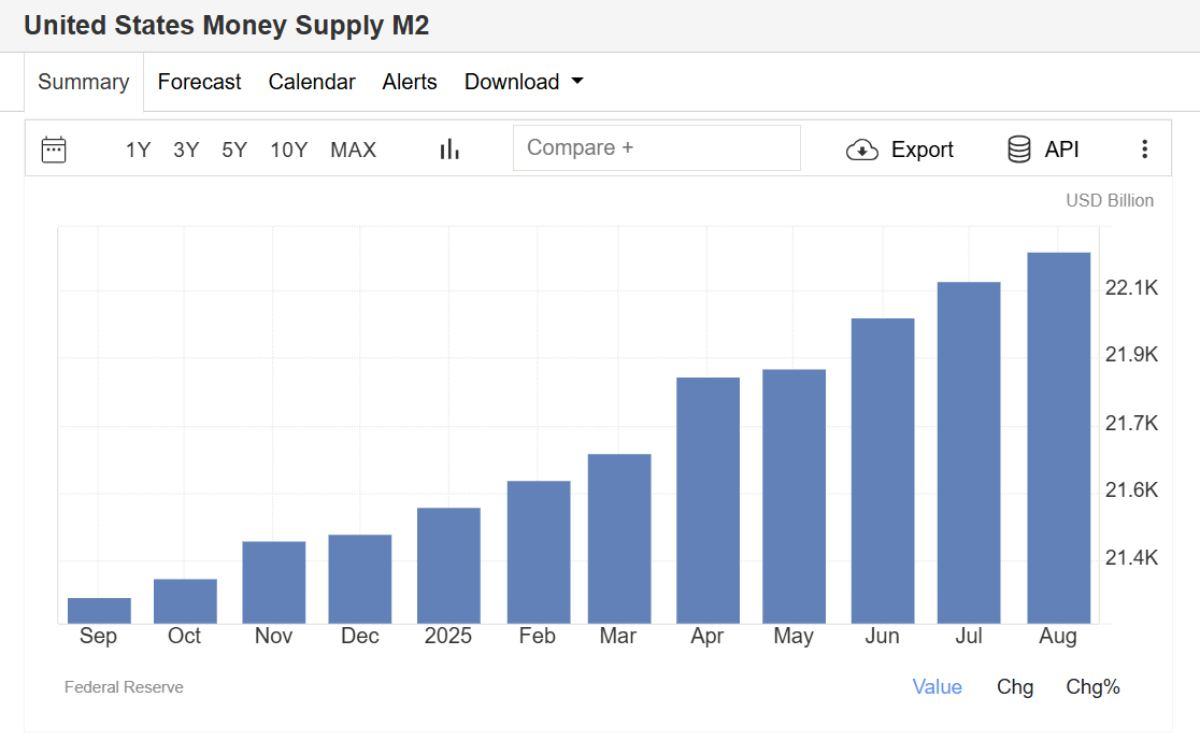

در ماههای اخیر، یکی از مهمترین شاخصهای کلان اقتصادی که جهت حرکت بازارهای جهانی را مشخص میکند، شاخص نقدینگی دلار (M2) است. این شاخص میزان کل پول در گردش (شامل سپردهها، اسکناسها و شبهپول) در اقتصاد آمریکا را نشان میدهد و معمولاً رابطهی مستقیمی با روند بازارهای ریسکی مانند سهام و رمزارزها دارد.

آخرین داده منتشرشده توسط فدرال رزرو مربوط به اوت ۲۰۲۵ است که حاکی از افزایش M2 به حدود ۲۲.۲۰ تریلیون دلار میباشد. این رقم نسبت به ماه قبل (۲۲.۱۲ تریلیون دلار) رشد حدود ۸۰ میلیارد دلار را نشان میدهد؛ یعنی افزایش ماهبهماه نزدیک به ۰.۳۶ درصد.

این رشد پیوسته، بعد از دو سال انقباض شدید پولی، نشانهی روشنی از چرخش سیاستهای پولی آمریکا به سمت تسهیل خفیف است.

تغییر فاز پولی فدرال رزرو

فدرال رزرو پس از دورهای از انقباض سخت در سالهای ۲۰۲۲ تا اوایل ۲۰۲۴، حالا با کاهش نرخ بهره به ۴.۲۵٪، در حال ورود به فاز جدیدی از تسهیل کنترلشدهی نقدینگی است.

دادههای تکمیلی نیز این روند را تأیید میکنند:

• M1 حدود ۱۸.۹ تریلیون دلار

• پایه پولی (M0) حدود ۵.۶ تریلیون دلار

• ترازنامه شبکه بانکی آمریکا بیش از ۲۴.۴ تریلیون دلار

این ارقام نشان میدهند که رشد نقدینگی در حال حاضر نه از سمت خلق اعتبار بیمحابا، بلکه از مسیر افزایش سپردهها، وامدهی بخش خصوصی و تزریق نقدینگی به بانکها اتفاق میافتد.

خوانش کلان: بازگشت تدریجی پول به سیستم

افزایش M2 همراه با رشد ترازنامه بانکها و تثبیت نرخ بهره در سطح پایینتر، نشانهی بازگشت اعتماد اعتباری در سیستم مالی آمریکاست.

به زبان ساده، پول در حال برگشتن به چرخهی بازار است.

اما این روند فعلاً کنترلشده و هدفمند است، نه انفجاری.

فدرال رزرو همچنان تلاش دارد بین رشد اقتصادی و مهار تورم چسبنده تعادل برقرار کند. در نتیجه، رشد M2 فعلاً در محدودهای متعادل در حال افزایش است؛ بهطوریکه هنوز سیگنال خطر تورمی جدیدی از آن دیده نمیشود.

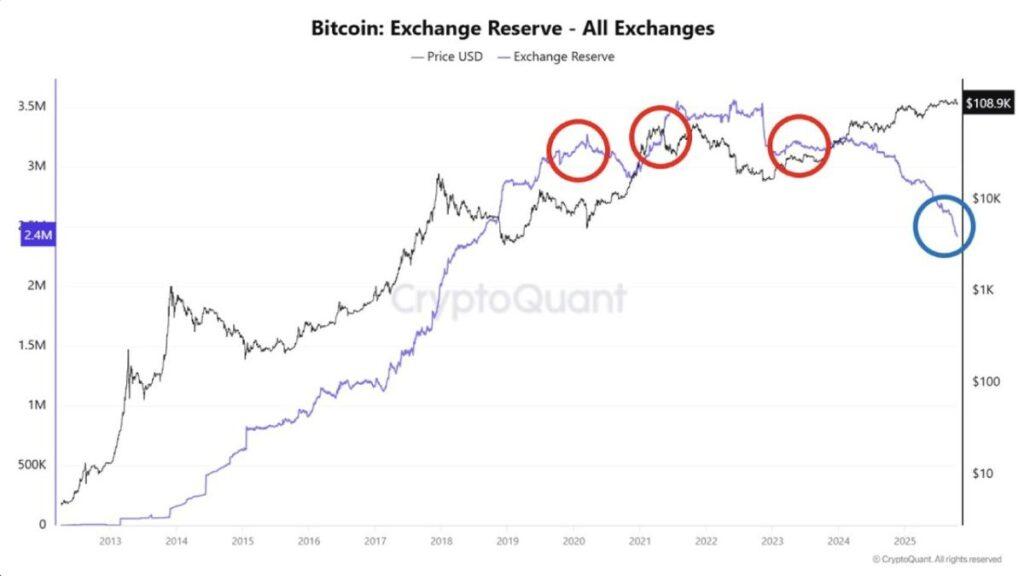

اثرات نقدینگی بر بازارهای مالی و کریپتو

۱. بازار سهام و داراییهای ریسکی

بهصورت تاریخی، هر زمان که رشد M2 مثبت و پایدار بوده، بازار سهام آمریکا وارد فاز صعودی شده است.

در سال ۲۰۲۵ نیز با بازگشت نقدینگی، انتظار میرود شاخصهای بزرگ مثل S&P500 و Nasdaq در نیمه دوم سال عملکرد بهتری نشان دهند.

۲. بازار رمزارزها

کریپتو بهشدت به جریان نقدینگی حساس است. رشد نقدینگی دلاری + کاهش نرخهای حقیقی معمولاً به معنی افزایش تمایل سرمایهگذاران به ریسک است.

بههمین دلیل، این دادهها میتوانند مقدمهای برای شروع موج جدید رشد در بیتکوین و آلتکوینها باشند.

تا زمانی که M2 روند مثبت دارد، میتوان گفت مارکت در فاز Liquidity Recovery قرار دارد و هر اصلاح قیمتی، بیشتر جنبهی فرصت دارد تا تهدید.

۳. بازار اوراق و دلار

در صورت تداوم رشد M2 بدون جهش تورمی، شاخص دلار (DXY) احتمالاً در محدودهی رنج یا تضعیف ملایم باقی میماند.

در چنین شرایطی معمولاً شاهد شیب مثبت منحنی بازدهی اوراق هستیم که به نفع بازار کالا و رمزارزهاست.

اما در صورت بازگشت لحن هاوکیش فدرال رزرو یا رشد بازدهی اوراق ۱۰ساله، ممکن است بخشی از این نقدینگی موقتاً از بازارهای ریسکی خارج شود.

سناریوهای محتمل برای سهماهه پایانی2025